Кризис начнется с долговых рынков. К черту пузыри на фондовых рынках, настоящие проблемы сосредоточены в рынке корпоративного и государственного долга. Уже через кризис долговых рынков посыплется в ад все остальное.

Эмиссия высокодоходных (а следовательно, низкокачественных) корпоративных облигаций в США падает в ноль. На волне хайпа поглощения и всеобщего затмения сознания (ноябрь 2020-май 2021), когда концентрация глупости и риска на рынке выходила за все пределы, почти треть корпоративной эмиссии держали мусорные облигации, в мае 2022 – уже 4%. В среднем за 2022 – 9% против 25% в 2021.

Любой кризис – это бегство из токсичных активов в условное «качество», снижение концентрации шального спекулятивного капитала – это видно по структуре (доле) мусорных облигаций в общей эмиссии (правый график).

В чем проблема? Зомби компании, нашпигованные токсичными долгами под низкие ставки и не генерирующие денежный поток. Ставки поперли вверх, спрос на мусор упал, скоро все заиграет яркими красками.

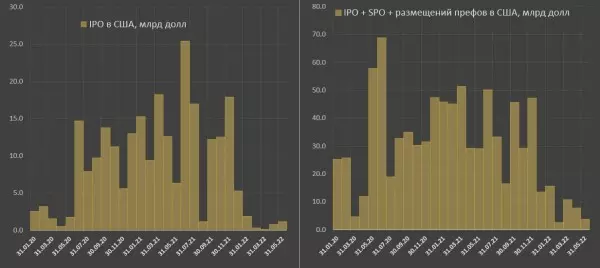

Рынок капитала в США заморожен и тотально деактивирован. Так плохо не было никогда за нынешнее поколение. Первичное размещение в США полностью обнулилось в 2022 после апогея безумия 2021, когда токсичные пузыри в SPAC, мемо-акции и сомнительные IPO сосредотачивая спекулятивный-шальной капитал.

С 1 января по 31 мая 2022 объем IPO на рынке США составил ничтожные 4.3 млрд по сравнению с 61.9 млрд в 2021 и 9.5 млрд в 2020 (на уровне ужасного 2009). В абсолютных выражениях это минимум с середины 80-х, а относительно размера рынка так не было никогда в обозримой ретроспективе, по крайней мере, люди столько не живут.

Полное размещение (IPO+SPO+префы) за первые 5 месяцев составило 40 млрд по сравнению с 200 млрд в 2021 и 125 млрд в 2020. Годовой минимум был в 2003 году (127 млрд). Нет сомнений, что этот минимум будет пробит, а с учетом размера рынка и объема ликвидности – это полувековое дно.

Весьма феерическое начало 2022. Дальше будет интереснее.

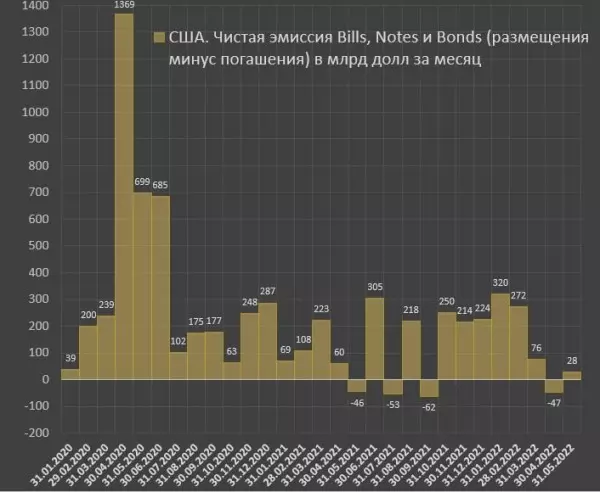

Рынок трежерис в США заморожен – они утратили способность привлекать капитал с рынков. За три месяца чистая эмиссия Bills, Notes и Bonds (размещения минус погашения) составила рекордно низкие 57 млрд долл.

Такое было 20 лет назад в условиях устойчиво профицитного периода 2000-2001, такое иногда случалось одномоментно в условиях балансировки кэш позицией, такое бывало при лимите госдолга. Однако, с 2008 года не было случаев, когда на протяжении трех месяцев при развязанных руках (свободное пространство в 1 трлн до лимита по долгу), чистые размещения были настолько низкие.

Ровно это и было ожидаемо на траектории расширения отрицательных реальных (с учетом инфляции) ставок.

Пока Казначейство США имеет возможность по рефинансированию долгов в отличие от мусорных облигаций, т.к. многие еще действуют по старой концепции – «проблема где-то в мире, уход от риска – сразу все в трежерис».

Но с каждым месяцем становится все сложнее поиск тех, кто будут инвестировать под минус 6% процентов в реальном выражении.